股票基本条件 兴证策略:抓住主要矛盾,保持多头思维

瓜子平台在售的新能源二手车中股票基本条件,约四分之一的车源为中型以上的豪华SUV,这些车辆3年综合折价率约为50%,价值仅为指导价的一半,大幅降低了消费者的购买门槛,但其核心的品牌影响力和空间属性并未打折。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尧望后势 兴证策略团队

一、抓住主要矛盾,保持多头思维

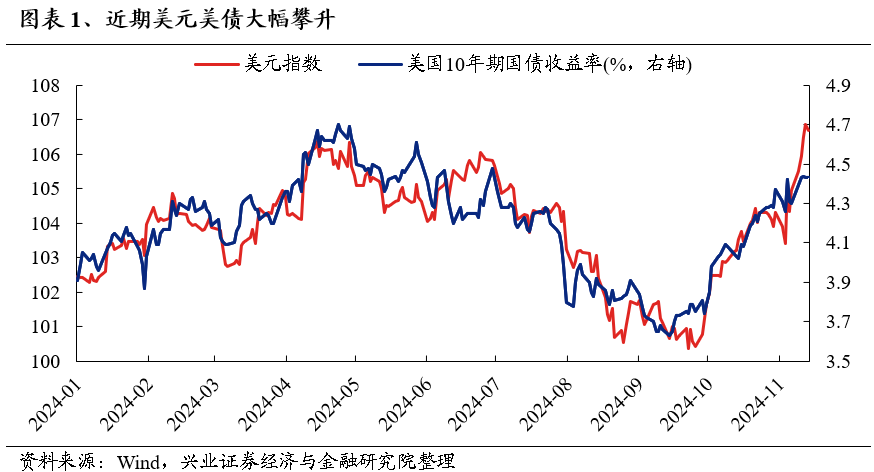

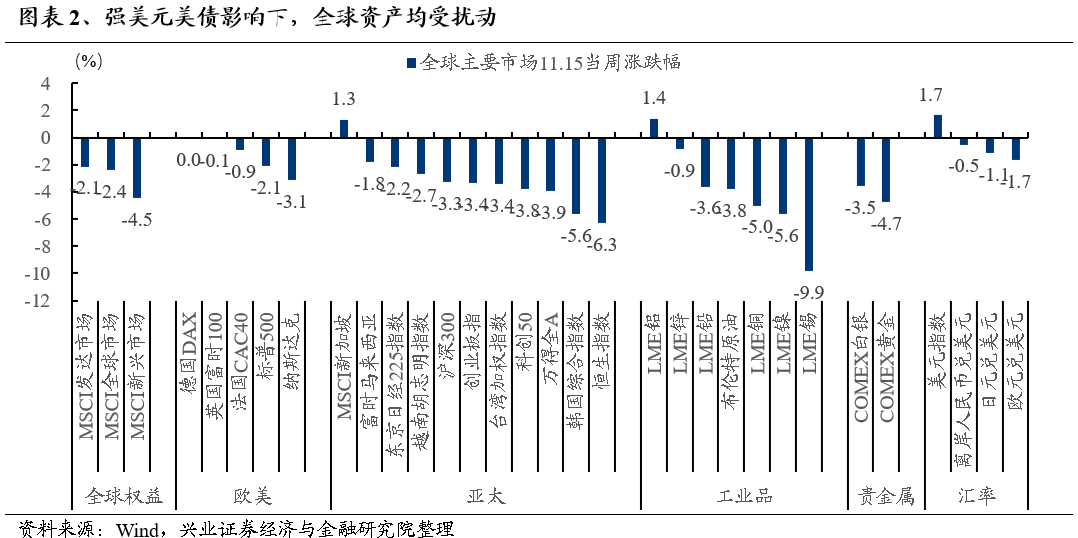

近期市场再次出现波动,一方面是特朗普2.0交易持续演绎,美元美债大幅攀升,拖累全球风险资产表现,并对国内形成扰动。特朗普当选带来的再通胀预期,叠加本周美联储主席鲍威尔表态不急于降息,近期美元指数快速攀升,从11月5日的103.4,至11月15日已升至106.7,创下去年11月以来新高。与此同时,十年期美债利率也升至4.4%以上。受此影响,市场风险偏好出现回落,全球风险资产普跌。

另一方面,也是市场在经历前期的大幅上涨后,随着海内外一系列重要事件落地,短期存在一定的预期兑现的压力。我们看到,11月初市场博弈政策宽松之下,上证综指从3272点快速上涨并一度突破3500点。大涨之后,阶段性的震荡波动在所难免。我们在10月20日的报告《重申反转逻辑,保持多头思维》中也已提示过,本轮上涨或将由多个阶段性的“快涨、大波动”的震荡市构成,底部逐步抬升、拾级而上。

而往后看,一则特朗普交易对全球大类资产的冲击将逐渐被消化,更重要的,则是内部积极因素增多才是当前国内市场的主要矛盾。9月底以来,我们反复强调,在“抓住重点、主动作为” 的政策新导向下,市场逻辑已经反转,持续的政策组合拳将带来股市环境和中国经济的良性循环。当前这一逻辑仍在不断验证。

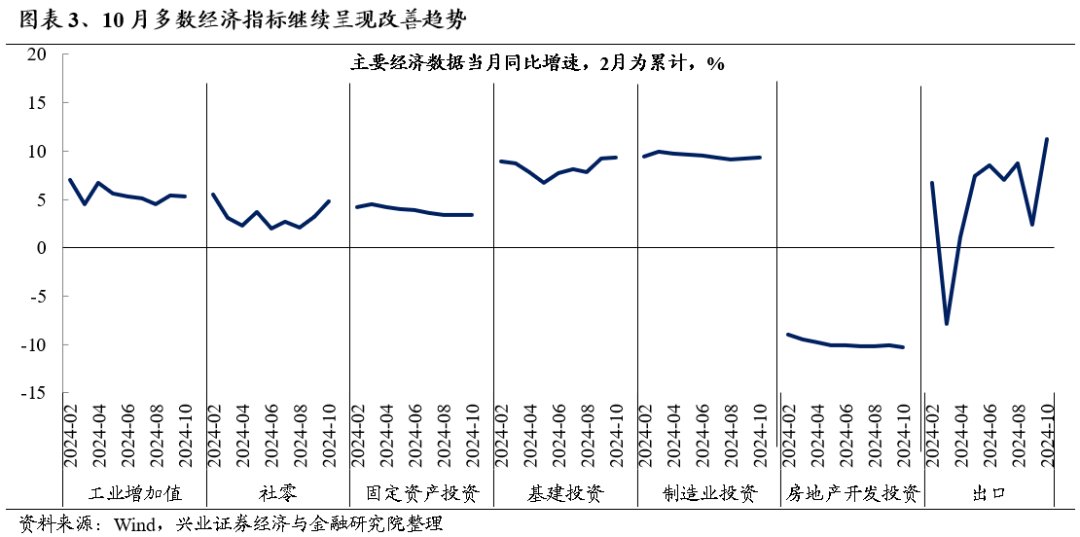

首先,随着逆周期政策不断落地生效,10月宏观数据指向经济在巩固9月复苏成效的基础上又增添了多个亮点。中国股市、中国经济正逐步进入良性循环。1)消费方面,政策刺激叠加“双11”促销活动,10月商品消费攀升,带动社零增速快速上行;2)投资方面,10月设备更新需求回升,基建制造业维持快速增长,工业结构继续优化;3)地产方面,10月地产销售和房价延续改善趋势,地产销售面积同比已回升接近零值水平,一线城市二手住宅销售价格环比近13个月以来首次转涨;4)金融数据方面,10月M1、M2增速明显回升,“宽信用”信号初显。其中,居民中长贷边际改善,新增财政存款弱于季节性指向财政支出加快。5)市场预期方面,企业端10月制造业PMI重回扩张区间,非制造业务活动预期指数进入较高景气区间,居民端就业市场延续改善趋势,同时消费者信心指数比上月回升1.2个百分点,为连续六个月回落之后的首次回升。

与此同时,各类稳增长政策措施仍在密集加码,不断验证这一次的政策变化是一场持续的春风。

11月11日,自然资源部发布《关于运用地方政府专项债券资金收回收购存量闲置土地的通知》,要求各地积极做好地块筛选和项目储备,推动专项债券资金加快落地。这一政策打响了财政支持房地产市场止跌回稳的第一枪。

11月12日,《国务院关于修改<全国年节及纪念日放假办法>的决定》公布,法定节假日自2025年起增加两天,有助于进一步释放消费需求。

11月13日,《关于促进房地产市场平稳健康发展有关税收政策的公告》、《关于降低土地增值税预征率下限的公告》相继发布,通过加大住房交易环节契税优惠力度、降低土地增值税预征率下限等措施,从而降低购房者和房地产企业的税负,有效活跃住房交易。

11月15日,住房城乡建设部、财政部近日联合印发通知,明确城中村改造政策支持范围由最初的35个超大特大城市进一步扩大到近300个地级及以上城市。

因此,在反转逻辑的大框架下,我们更要关注的是这轮行情走多长。面对阶段性的震荡波动,仍建议保持多头思维、积极应对。围绕着反转逻辑,资本市场和资产负债表以及中国经济要形成一种良性的正面循环,需要更长久的行情,而不是短期暴利。但是中国经济的好转不是一蹴而就的,所以,阶段性快涨之后的颠簸、分化,其实是等一等股市和经济的良性互动。行情震荡向上,才能走得更远。

二、积极布局跨年,聚焦能够穿越颠簸的两大主线

2.1、岁末年初做多赔率,关注以“新半军”为代表的新质生产力方向

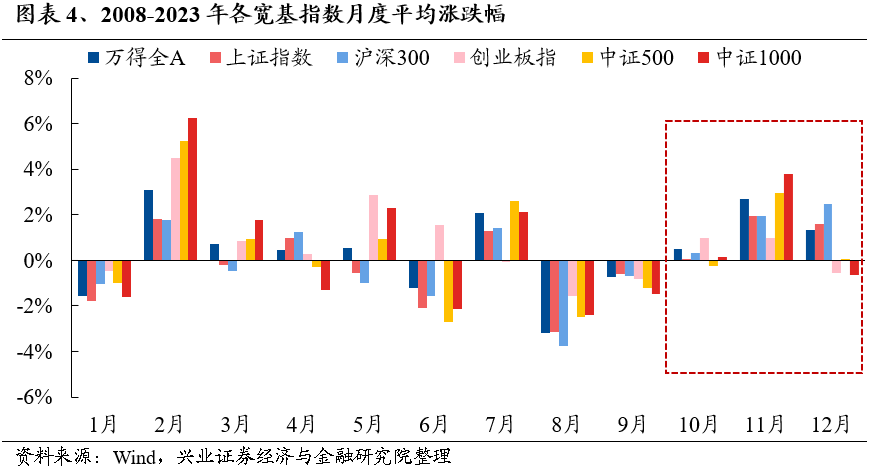

从历史经验来看,岁末年初是市场传统做多窗口。其中,流动性宽松和风险偏好抬升是主要驱动。回顾过去16年的市场,有10年的行情都在四季度启动。月均涨跌幅上,8月、9月市场主要宽基指数均录得负收益。而10月开始,市场表现逐渐迎来反转,指数胜率明显提升。其中,流动性宽松,年底重要会议窗口临近之下博弈稳增长预期、以及上市公司业绩空窗期带来的风险偏好抬升,是岁末年初市场躁动的重要驱动。

对于今年,随着三季报落地后市场再次进入业绩空窗期,叠加9月底以来各项政策组合拳密集加码,后续12月政治局会议和中央经济工作会议有望进一步对未来经济工作给出更加清晰的规划和指引,跨年行情值得期待。

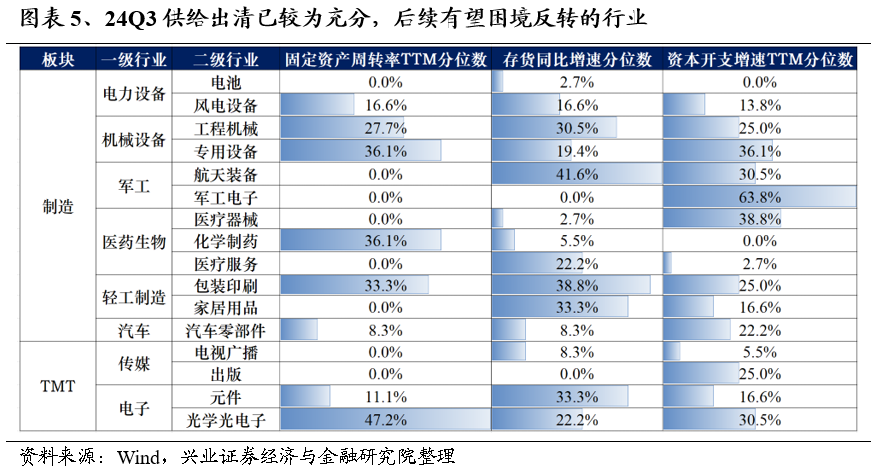

结构上,在潜在增量政策进一步落地和基本面实质改善前,重点关注受益于流动性宽松和岁末年初预期交易的赔率品种。其中,以“新半军”为代表的新质生产力方向,一方面作为长期促进经济动能切换和短期托底政策的发力结合点,另一方面明年业绩也较大概率将困境反转,有望成为市场聚焦的主线方向。

2.2、潜在的并购重组方向:政策盘活“沉睡”资产、提振股市、实现高质量化债及高质量发展的重要抓手

今年,在IPO继续收紧的背景下,并购重组作为优化资源配置、激发市场活力的重要途径,相关政策不断完善、优化。从年初证监会召开支持并购重组的座谈会、发布多项政策支持上市公司通过并购重组提升投资价值,到4月国务院发布资本市场新“国九条”进一步鼓励并购重组,6月证监会发布的“科创板八条”,再到9月24日以来“并购十六条”、《重组办法》征求意见稿发布,且强调并购重组作为上市公司市值管理的重要途径,均可以看出国家高度重视并购重组对于高质量发展、资源配置和产业整合的重要作用。

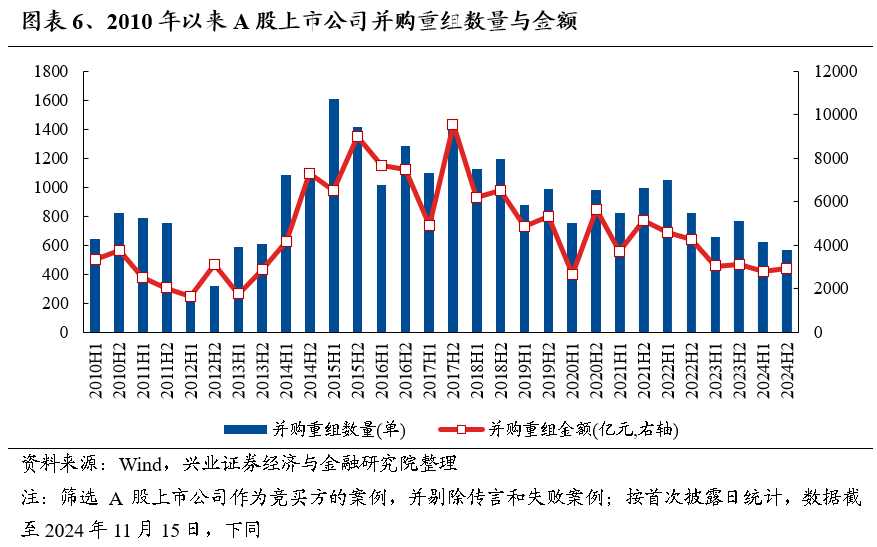

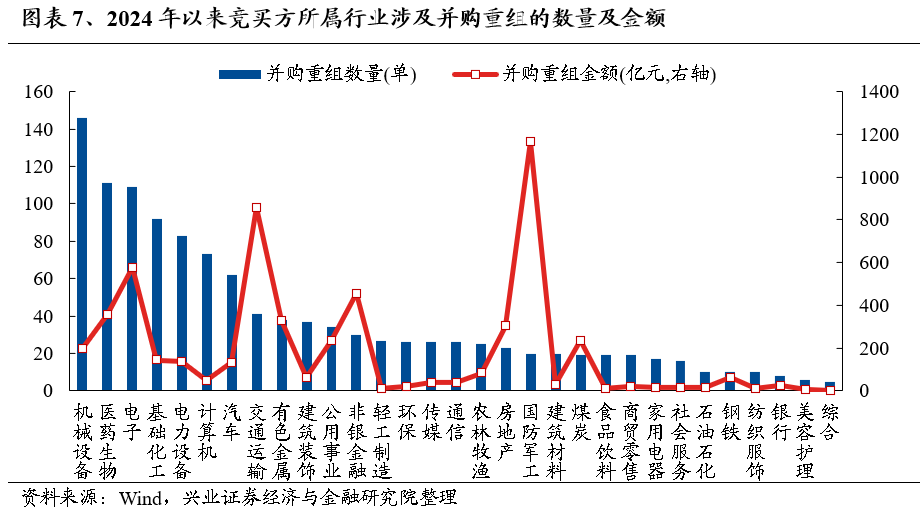

而随着政策持续优化,今年国内上市公司并购重组进度也明显加快,尤其是下半年以来持续提速。结构上主要集中在机械、医药、电子、化工、新能源等新质生产力方向以及产业整合加速的方向。截至11月15日,今年以来A股上市公司首次披露并购重组1189单,交易金额超5700亿元,下半年以来并购整合进度持续提速,目前交易金额已与上半年相当。行业上看, 竞买方主要集中在机械、医药、电子、化工、新能源等产业整合加速的行业,同时交易金额较大的行业有军工、交运、非银等。

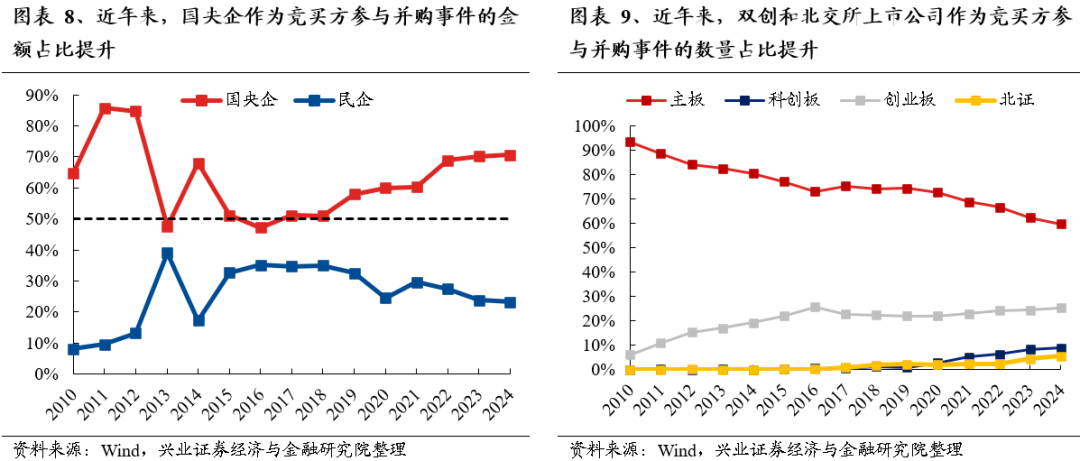

另一方面,随着并购重组向专业化、高质量化发展,并购重组市场呈现出以下两点趋势:1)国央企重组整合提速:国央企作为竞买方的交易金额占比由2016年的47.2%提升至今年(截至11月15日)的70.7%;2)双创、北交所并购数量占比持续提升:双创和北交所上市公司作为竞买方参与并购事件的数量占比由2010年的6.4%提升至目前的39.3%。

因此,后续来看,新质生产力和产业整合有望成为并购重组的两大核心线索。在当前“强监管防风险促高质量发展”主线下,科技创新和产业调整将成为并购重组的重要目标,关注包括国防军工、TMT、生物医药、新能源车、先进制造业等为代表的新质生产力方向,以及央国企主导的券商、钢铁、有色、公用事业等潜在产业整合方向。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您井非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任本平台肯在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点.任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。

本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当曰的判断,可随时更改且不予通告、本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 股票基本条件